Češi jako evropští premianti ve spoření: Měsíčně již nějakou částku odkládá každý druhý

Finanční rezerva má sloužit jako pojistka proti krizi, čtvrtina Čechů pak myslí i na zajištění v penzi.

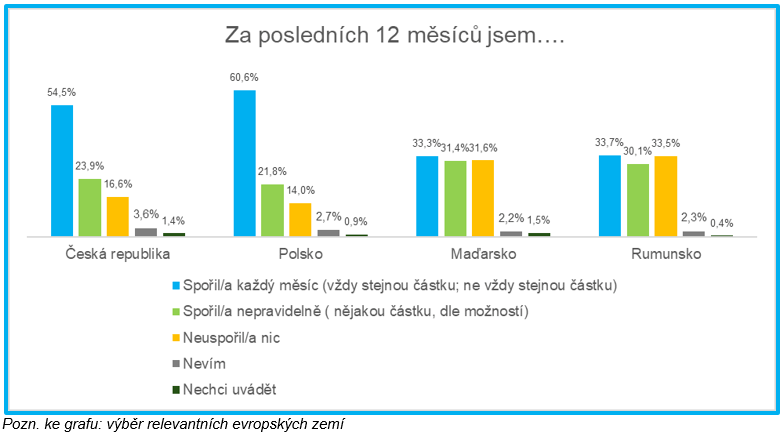

Finančně náročné časy přiměly Čechy myslet na zadní vrátka. Méně utrácí a spoří více než Maďaři i Rumuni. To potvrzují také výsledky mezinárodního průzkumu, který pro společnost Provident Financial provedla agentura Kantar v sedmi zemích Evropy. Meziročně přibylo Čechů, kterým na konci měsíce zbývá alespoň čtvrtina příjmu (43 % v roce 2024). Více lidí také zvládá pravidelně spořit. Každý měsíc si peníze stranou odkládá každý druhý Čech. Hned za Poláky se tak řadíme ke „spořícím premiantům“. Snaha vytvářet rezervu se promítá i do dlouhodobých finančních cílů, kterými je zajištění proti krizi i příprava na penzi.

Čechům se daří finančně čím dál tím lépe. Podle průzkumu IPF se rok od roku totiž zvyšuje jejich potenciál vytvářet finanční rezervy. I přestože mírně klesl podíl lidí, kterým po zaplacení všech výdajů zbývá více než polovina příjmu v meziročním srovnání (z 10,6 % v roce 2023 na 9,7 % v roce 2024), podíl těch, kterým zbývá 20 až 50 % příjmu, se za stejné období zvýšil o téměř 3,5 p.b. Naproti tomu podíl Čechů, kteří žijí takzvaně od výplaty k výplatě, meziročně klesl o téměř 2 p.b., a to na 6,9 %. „V mezinárodním srovnání Češi vychází v ohledu příležitostí vytvářet finanční polštář vůbec nejlépe. Například ve srovnání s Maďarskem je podíl lidí, kterým na konci měsíce zbývá 20 až 50 % příjmu, v ČR více než dvojnásobný,“ upozorňuje Petr Javůrek, hlavní finanční analytik společnosti Provident Financial.

Pravidelně spoří každý druhý Čech. Lépe jsou na tom muži, nejhůře lidé před důchodem.

Větší zůstatek celkem přirozeně Čechům otevírá možnosti více a pravidelněji spořit. I v tom se dle průzkumu rok od roku zlepšujeme. Meziročně se výrazně zvýšil podíl Čechů, kteří zvládají spořit každý měsíc, a to z 47,8 % v roce 2023 na 54,5 % v roce 2024. Ubylo také těch, kteří spoří nepravidelně, i Čechů, kteří nespoří vůbec. Podíl těch, kteří nezvládají vytvářet finanční polštář, se meziročně snížil o téměř 4 p.b. (z 20,5 % na 16,6 %). „Postupný pokles inflace, stabilizace české ekonomiky po covidové a energetické krizi a s nimi spojený nárůst reálných mezd pozitivně přispívají k tomu, že se lidem daří finančně mnohem lépe, což celkem přirozeně vede i k tomu, že jsou schopni odkládat si daleko více peněz než v dobách, kdy museli utahovat opasky,“ vysvětluje Javůrek. Muži jsou ve spoření o něco disciplinovanější než ženy, přičemž každý měsíc zvládá spořit téměř 60 % z nich. Ve věkovém srovnání jde spoření nejlépe nejmladším respondentům ve věkové kategorii 18 – 24 let. Nejméně spoří lidé ve věku 55 až 65 let, přičemž každý pátý v této věkové kategorii nespoří nic.

V pravidelném spoření šlapeme na paty Polákům. Nejhůře jsou na tom Rumuni

V evropském srovnání jsou největšími šetřílky lidé v Polsku, kde je sice podíl těch, kteří spoří nepravidelně, o něco nižší než u nás (21,8 % vs. 23,9 %), ale v otázce pravidelného spoření obsazují první místo. Každý měsíc si určitý obnos odkládá přes 60 % Poláků. Češi v pravidelném spoření zastávají druhou příčku s 54,5% podílem respondentů, kteří spoří každý měsíc. Naopak nejhůře ze zahraničních sousedů jsou na tom Rumuni, kde více než třetina lidí nezvládá měsíčně uspořit vůbec nic (33,5 %), hned poté Maďaři, kde nezvládá spořit 31,6 %.

Finanční cíle Čechů? Připravenost na krizi i zajištění na důchod

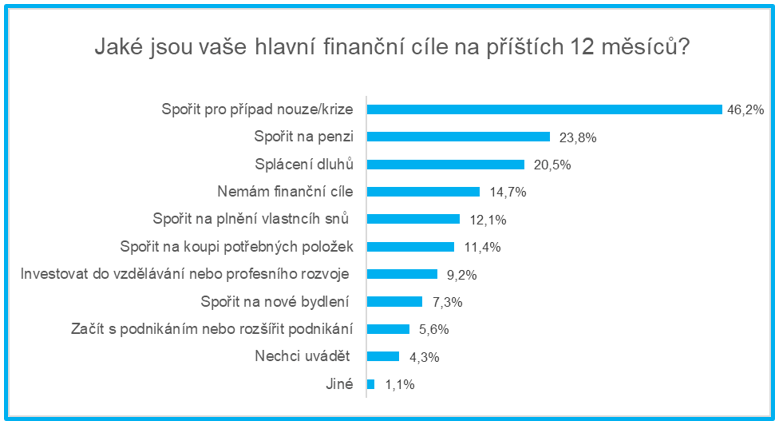

Snaha vytvořit co největší finanční polštář se u Čechů promítá i do dlouhodobých finančních cílů. Tím je pro téměř polovinu respondentů právě vytvoření rezervy pro případ krize. „Uplynulé roky, provázené nejistotou a nestabilitou v rodinných rozpočtech, přiměly nejen Čechy více se zaměřovat na budoucnost. Ekonomická krize tak lidi přirozeně naučila nejen hledat možnosti úspor, ale také se připravovat na neočekávané finanční výkyvy, například vytvořením adekvátní finanční rezervy,“ uvádí Javůrek. Téměř čtvrtina Čechů jako svůj roční finanční cíl uvádí hlavně zajištění na důchod. Každý pátý pak chce především dostát svým finančním závazkům.

Stáhnout v .docx

Stáhnout v .docx

Provident