Finanční restart Čechů? Lidé touží opět více investovat do volného času i vlastní budoucnosti. Na jídle a bydlení chtějí naopak šetřit!

Ekonomická situace v Česku se postupně stabilizuje a s ní i odvaha Čechů utrácet a zároveň si uvědomit, kde rodinný rozpočet krvácí nejvíce. Průzkum Provident Financial ukázal, že téměř polovina lidí by ráda více škrtila výdaje na nejnákladnější položky, jako jsou energie, údržba bytu i jídlo. Naopak v investicích do spořících produktů či vlastního volného času by Češi rádi opět přidali.

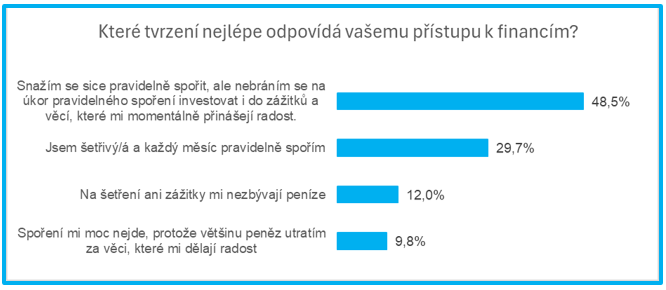

Aktuální ekonomický vývoj v České republice naznačuje, že finančně nejnáročnějším časům pomalu odzvonilo a situace se po téměr dvou letech opět vrací do normálu. I Češi dle průzkumu společnosti Provident Financial nabírají větší finanční jistotu či odvahu a nebojí se opět investovat i do radostí, které si v době krize odpírali. Snaha spořit a vytvářet určitý finanční polštář ale nezmizela. V průzkumu ji deklarovaly až tři čtvrtiny respondetů. Zároveň ale polovina ze spořících uvedla, že průběžné šetření již nyní kombinuje s investicemi do věcí a zážitků, které jim přináší radost. Necelá čtvrtina lidí (22 %) však stále spořit nezvládá. Téměř 10 % pak z důvodu priorit, kdy raději utrácí než spoří, větší část (12 %) pak proto, že na spoření zkrátka nezbývá dostatek finančních prostředků.

Skoro polovina lidí za jídlo utratí více než by chtěla

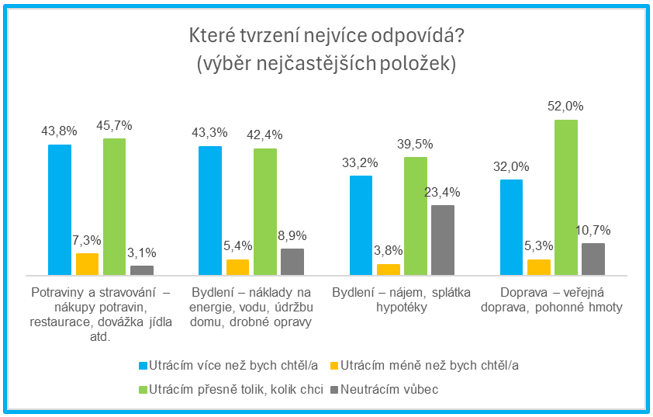

Při snaze zkrotit či vyrovnat rodinný rozpočet je dle odborníků třeba si v první řadě ujasnit, jaké jsou jeho náklady. Skladba položek, které dle průzkumu rodinný rozpočet zatěžují nejvíce, není nijak překvapivá. Po nákladech na bydlení, jako je nájem či splátka hypotéky, stejně tak jako nákladech na provoz (účty za energie, vodu, atd.), lidé v Česku nejvíce vydají za jídlo. Nákup potravin, dovážka jídla či návštěva restaurací tři čtvrtiny Čechů měsíčně stojí do 10 000 Kč. Téměř 17 % lidí se pak pohybuje v rozmezí 10 000 – 15 000 kč měsíčně. „Zatímco objem výdajů za bydlení mohou lidé ovlivnit jen stěží, bereme-li v potaz tedy například výši nájmu či náklady na splátku hypotéky, některé volitelnější náklady se ukočírovat dají,“ upozorňuje Petr Javůrek, hlavní finanční analytik. Podobně to vnímají i Češi, kteří by právě v oblasti nákupů potravin či návštěvy restaurací rádi opasky utáhli. Necelá polovina (44 %) respondentů totiž uvedla, že za jídlo utrácí více než by chtěla. Stejně tak v oblasti nákladů za energie, vodu či za drobné rekonstrukce v domácnosti by lidé rádi vynaložili méně než doposud. „Částečné řešení v takovém případě může představovat například jednorázová investice do energeticky úsporných řešení, jako je například výměna žárovek či instalace termohlavic na topení. Náklady na takové úpravy se pohybují v řádech jednotek tisíc korun a do budoucna mohou například náklady na provoz domu či bytu výrazně snížit.“

Vlastní seberozvoj lidé finančně zanedbávají, může přitom představovat chytrou investici

Průzkum odhalil, že zatímco nejvíce peněz lidé, i přes částečnou nevoli, investují do bydlení či nákladů na jídlo, nejméně pravidelných výdajů putuje do oblasti vlastního seberozvoje. Téměř tři čtvrtiny (72 %) respondentů u rozptylu výše nákladů uvedly, že za různé vzdělávácí kurzy, školení neutratí měsíčně nic. „Je celkem přirozené, že v dobách, kdy jsou lidé nuceni šetřit rodinný rozpočet si v první řadě odepírají vlastní radosti a potěšení, kterým může být i absolvování různých workshopů a kurzů. Tyto položky, i když nepředstavují pravidelný měsíční náklad, přitom mohou být hodnotnou investicí do vlastní budoucnosti a kariéry,“ upozorňuje Javůrek. Třetina Čechů zanedbává i podporu vlastního zdraví a fyzické kondice. U těch, kteří nějaké pravidelné výdaje za lékařské prohlídky, wellnes či fitness uvedly, se nejčastěji pohybují do 5 000 kč. Pravidelné výdaje neputují ani do vlastních volnočasových aktivit, což by Češi podle průzkumu až 16 % respondentů rádo změnilo. Stejně tak si uvědomují potřebu myslet na vlastní budoucnost i z hlediska finančního zajistění. Také proto každý pátý (21 %) respodent uvedl, že by do investic a spořících produktů chtěl směřovat více finančních prostředků než doposud.

Stáhnout v .docxProvident